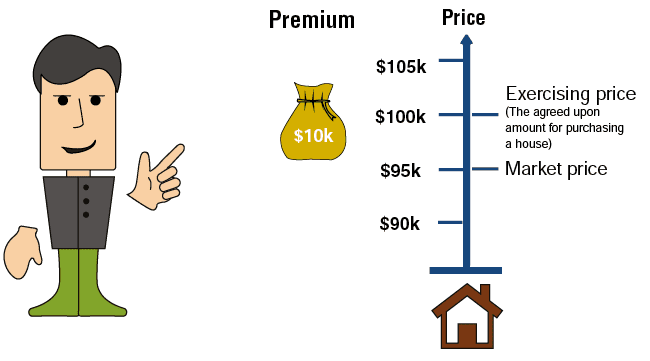

Наше объяснение построено на следующем примере. Предположим, что

- Мы покупаем опцион «Д К 100 июнь», то есть опцион на покупку дома за 100K$ в июне.

- Во время покупки опциона (в срок А) рыночная цена домов составляла 95K$. Премия за покупку опциона — $10K.

Диаграмма показывает ситуацию в срок А

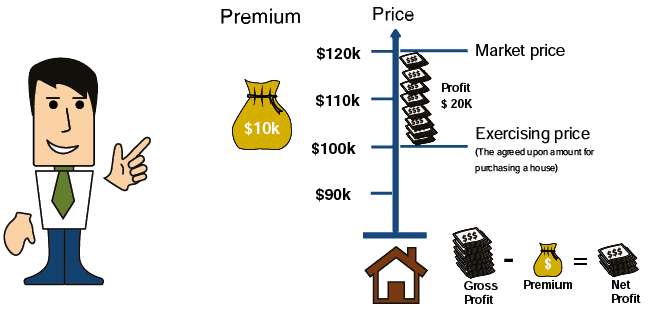

Теперь проверим, какова будет наша прибыль или убыток в случае совершения сделок по трем различным сценариям. При этом мы учитываем изменение цен на рынке в срок погашения опциона (в срок Б).

Сценарий 1 – цена домов на рынке $120K

В этом сценарии нам будет выгодно реализовать опцион. Мы купим у третьего лица (у биржи) дом за 100K$, продадим его на рынке за 120K$, и получим прибыль 20K$ от реализации опциона (прибыль-брутто). Чтобы вычислить прибыль от сделки, следует вычесть из этой суммы $10K, то есть премию, которую мы заплатили за опцион. В итоге наша прибыль от сделки составляет 10K$ (прибыль-нетто).

Диаграмма показывает эту ситуацию

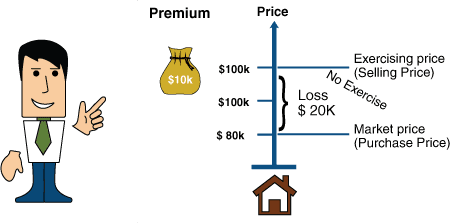

Сценарий 2 – цена домов на рынке — $80K

В этом сценарии нам не выгодно реализовывать опцион, так как нам придется покупать дом за $100K, в то время как его цена на рынке $80K. В этом сценарии мы не получаем никакой прибыли от опциона. Сделка в целом приносит нам убыток в размере 10K$, равный полной сумме премии, которую мы заплатили.

Диаграмма показывает эту ситуацию

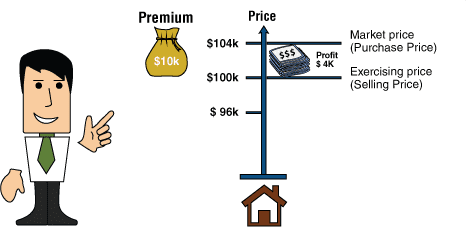

Сценарий 3 – цена домов на рынке — $104K

В этом сценарии нам выгодно реализовать опцион (цена на рынке выше, чем цена реализации). Мы купим у биржи дом за $100K и продадим его на рынке за $104K. Прибыль от реализации опциона составит $4K, но так как мы заплатили за опцион премию в размере $10K, убыток от сделки составят $6K. Если бы мы не реализовали опцион, наш убыток от сделки составил бы $10K.

Диаграмма показывает эту ситуацию

Сделка завершается прямо на бирже

В действительности мы не должны сами бежать на рынок, чтобы купить или продать дом или любой другой базовый актив. Все расчеты, связанные с завершением сделки, производятся при посредничестве биржи.

Например, в последнем сценарии мы отдаем бирже свой опцион, а она дает нам взамен 4K$.

Покупка Опционов Колл — Важные характеристики

1. Подписчик опциона пут ожидает повышения цены на базовый актив.

2. В отношении самого опциона мы можем только получить прибыль. Если мы не получим прибыли, мы не воспользуемся этой возможностью.

3. В отношении сделки, потеря ограничивается всего лишь суммой премии.

Помимо оплаты премии, у нас нет никаких других расходов.