Бухгалтерская запись и регистрация служат основой для составления финансовых отчетов, о которых пойдет речь позже.

Основная деятельность, сопровождающая составление финансовых отчетов, заключается в группировке (сортировке по группам) отдельных данных, обладающих общими чертами («первичные группы»). Затем первичные группы, обладающие общими чертами, объединяются в большие группы («вторичные группы»). Если оправдано, вторичные группы, напоминающие друг друга могут быть объединены в группы высшего и четвертого уровня.

Отдельные данные на самом деле остаток в Карточках

В дальнейшем для описания процесса группировки мы будем пользоваться словом «обобщение».

Обобщение отдельных данных в первичные группы

Примеры:

- Обобщение в карточке «Клиенты» Как мы уже говорили, для каждого клиента заводится отдельная карточка, названная его именем. Сальдо карточек всех клиентов обобщается в новой карточке, которая называется «Клиенты». В этой карточке заполняется одна строка, в которой записывается сумма сальдо карточек всех клиентов на момент составления финансовых отчетов.

-

Обобщение в карточке «Поставщики» Как мы уже говорили, для каждого поставщика заводится отдельная карточка, названная его именем. Сальдо карточек всех поставщиков обобщается в новой карточке, которая называется «Поставщики».

-

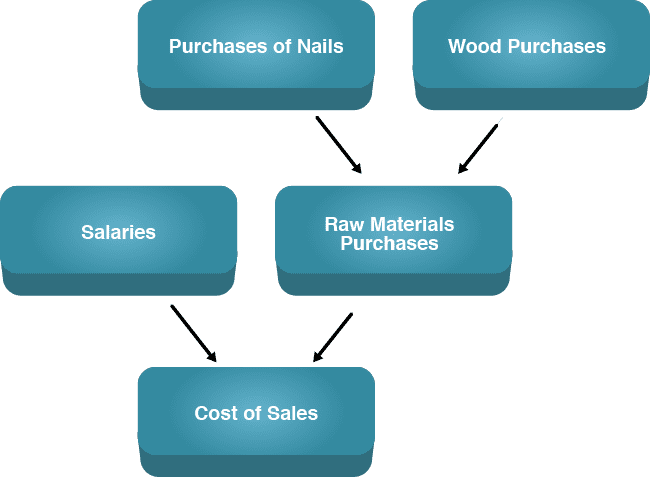

Обобщение в карточке «Покупка сырья» Сальдо карточек покупки каждого вида сырья обобщается в новой карточке под названием «Покупка сырья» или просто «Сырье». К примеру, на мебельной фабрике на карточку «Сырье» будет переведен остаток со следующих карточек: «Дерево» («Покупка дерева»), «Клей» («Покупка клея»), «Гвозди» («Покупка гвоздей») и т.п.

-

Обобщение в карточке «Другие производственные расходы» На эту карточку переводится сальдо всех карточек других производственных расходов, например, «Расходы на электричество», «Расходы на воду», «Ремонт станков», «Расходы на уборку», «Расходы на аренду станков» и.т.п.

- Обобщение в карточке «Продажи» Сальдо карточек продаж каждого товара обобщается в новой карточке под названием «Продажи». Например, если компания продает три вида товаров – стулья, столы и шкафы, – и на каждый из них заводится отдельная карточка, то сальдо всех этих карточек будет переведено на карточку «Продажи».

Обобщение во вторичные группы

Обобщение в карточке «Стоимость продаж» В карточке «Стоимость продаж» обобщаются четыре первичных группы карточек:

-

«Сырье» (подробнее см. выше, примеры первичных групп, пример 3).

-

«Зарплата (работников производства)».

-

«Амортизация (станков, оборудования и помещений)».

-

«Другие производственные расходы» (подробнее см. выше, примеры первичных групп, пример 4).

Сумма сальдо каждой из этих первичных групп переводится на карточку «Стоимость продаж».

Обобщение – итоги

Итак, суть обобщения заключается в том, чтобы взять много мелких статей и постепенно собрать их в большие группы. Например, если мы купили дерево, то на первом этапе эта операция будет записана в карточку «Покупка дерева». На втором этапе мы переводим все, что накопилось на карточке «Покупка дерева», (а также все, что накопилось на других подобных карточках, например, на карточке «Покупка гвоздей») в первичную обобщающую группу – «Покупка сырья».

На третьем этапе все, что накопилось на карточке «Покупка сырья» (а также то, что накопилось на других подобных карточках, например, на карточке «Зарплата»), мы переводим во вторичную обобщающую группу – «Стоимость продаж».

Следует отметить, что хотя обобщение может показаться длинным и скучным занятием, сегодня все обобщение делается на компьютере (с помощью соответствующей бухгалтерской программы), поэтому оно не требует от бухгалтера особых усилий.