La hoja de balance presenta una descripción de la situación de la compañía al último día del periodo del informe (usualmente el 31 de diciembre – el ultimo día del año). El balance refleja, por un lado, el patrimonio en manos de la compañía, y por el otro, sus deudas. En el mundo contable adquirir se denomina también «Activos» y a las deudas son denominadas como «Obligaciones o Pasivo».

El siguiente ejemplo pertenece al ajedrez Pizza Company, que opera una pizzería de barrio.

La columna de la izquierda incluye a todos los activos de la firma, y la columna de la derecha a todos sus pasivos.

Hoja de Balance de la Pizza del Padrino hasta el 31 de diciembre del 2007 ($)

|

Activos (Propiedad de la Compañía) |

Obligaciones |

||

|

Activos Corrientes |

Pasivos Corrientes |

||

|

Efectivo |

3.500 |

Proveedores |

4.000 |

|

Inventario |

4.000 |

Obligaciones a Largo Plazo |

|

|

Clientes |

2.500 |

Préstamos bancarios |

6.000 |

|

Activos Fijos |

|||

|

Mobiliario |

4.000 |

Capital Propio (vea la explicación a continuación) |

20.000 |

|

Maquinaria y Equipo |

6.000 |

||

|

Inmueble |

10.000 |

||

|

Activos Totales |

30.000 |

Pasivos Totales + Capital Propio |

30.000 |

Chess Pizza Company

Activos

Compañía tiene activos por un total de $ 30.000 a partir del año que finalizó el 2013.

Efectivo

La cantidad de dinero que la compañía tiene en su tesorería y/o su cuenta corriente es de $ 3,500.

Inventario

Como se ha dicho en el capítulo anterior, el inventario se compone distintas categorías:

-

Inventario de Materias Primas – Los materiales para la preparación de pizzas como harina, tomates y queso.

-

Inventario en Producción– Las pizzas en las etapas de la preparación.

Inventario de Productos Terminados – Pizzas listas para la venta.

La Pizza del Padrino tenía un inventario valorado en $ 4,000 a la fecha de la hoja de balance.

Crédito a Clientes

Este rubro es abreviado como “Clientes”. La suma es la cantidad de dinero que los clientes todavía deben a la compañía para la compra de pizza. La Pizza del Padrino tiene clientes regulares quienes pagan dos meses después de recibir las pizzas. A la fecha de la hoja de balance, los clientes debían a la compañía un total de $ 2,500 por pizzas que habían comprado.

Mobiliario

Este rubro incluye las mesas, sillas, un mostrador de madera, etc. El valor total del mobiliario de la compañía era de $ 4,000 a la fecha de la hoja de balance.

Maquinaria y Equipo

Este rubro incluye los hornos, las maquinas de cortado de pizzas, utensilios de cocina, una caja registradora, una computadora, etc. con un valor total de $ 6,000 a la fecha de la hoja de balance.

Inmueble

La compañía es propietaria del edificio donde se encuentra la pizzería. El edificio vale $ 10,000.

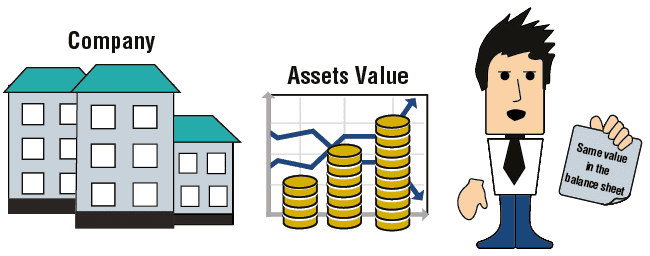

El valor de los activos

Cuando una compañía adquiere un activo (un terreno, un inmueble o maquinaria, por ejemplo), este se registra en el balance según su precio de compra.

Con el paso de los años, el valor en el mercado de dicho activo puede aumentar o decrecer, pero esta variación no tendrá efecto alguno sobre el balance.

El inmueble de «Pizza del Padrino» tiene hoy un valor de mercado de $100,000 (valorado por un asesor), pero aparece en el balance según su precio de compra ($10,000). Por lo tanto, el valor de los activos en la hoja de balance debe ser usado con precaución, porque no siempre refleja su valor real.

En muchos casos, el valor de un activo fijo en la hoja de balance difiere de su valor de mercado.

Para 2014 la declaración, el edificio ya no será 10.000 dólares debido a que el que ya se depreció con un año de uso. Por lo tanto, si el gasto por depreciación calculado es de $ 1.000, entonces la cantidad que se verá reflejado en el valor del edificio para el año terminó 2014 será de $ 9.000.

Pasivos

El elemento pasivo enumera las deudas de la empresa a partir del año que terminó el 2013.

Crédito de Proveedores (Deudas a Proveedores)

Este rubro se abrevia como «Proveedores”. Este incluye las sumas que la compañía aun debe a sus proveedores por mercadería que ha comprado. En el mundo de los negocios, las compañías no pagan inmediatamente los productos que han comprado, sino en una fecha posterior (después de uno o dos meses, o incluso más tiempo).

La Pizza del Padrino tenía un inventario valorado en $ 4,000 a la fecha de la hoja de balance.

Préstamos Bancarios

Este rubro incluye el saldo pendiente de los préstamos que la compañía debe a los bancos ($ 6,000).

Capital Propio

Cuando los activos totales de la empresa son mayores que sus pasivos (que suele ser el caso), la diferencia entre ellos se llama «equidad», y aparece en la columna de la derecha, con los temas del pasivo.

Al sumar la diferencia a la columna derecha causa que el total de la columna izquierda sea igual al total de la columna derecha. Es por eso que esta declaración se llama un balance: los totales de las dos columnas «balance» (es decir, son iguales).

|

Activos (Propiedad de la Compañía) |

Obligaciones |

||

|

Activos Corrientes |

Pasivos Corrientes |

||

|

Efectivo |

3.500 |

Cuentas por pagar |

4.000 |

|

Inventario |

4.000 |

Obligaciones a Largo Plazo |

|

|

Clientes |

2.500 |

Préstamos bancarios |

6.000 |

|

Activos Fijos |

|||

|

Mobiliario |

4.000 |

Capital Propio (ver explicación más adelante) |

20.000 |

|

Maquinaria y Equipo |

6.000 |

||

|

Inmueble |

10.000 |

||

|

Activos Totales |

30.000 |

Pasivos Totales + Capital Propio |

30.000 |

En el ejemplo anterior, los activos suman $30,000 y las obligaciones (con los proveedores y bancos) suman $10,000. El capital propio tiene el valor de la diferencia entre ambos rubros ($20,000).

Para que la explicación sea lo más clara posible, el título en la columna derecha del balance se denomina «Pasivos» pero su nombre completo debería ser «Pasivos + Capital Propio».

Equidad Definición y subsecciones

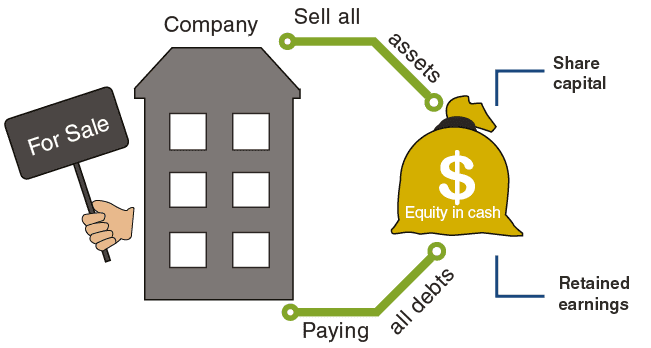

Si se decidiera liquidar la compañía y durante dicha liquidación se lograra vender todos los activos que figuran en la columna izquierda de su balance, y al mismo tiempo pagara todas sus obligaciones a los proveedores de acuerdo a los montos reflejados en la columna de la derecha del balance, quedaría con una cantidad de su capital propio en efectivo. Este efectivo pertenece a los propietarios de la compañía y pasaría a sus manos.

Si el importe de los pasivos es más que la cantidad de activos, entonces la equidad será negativo.

El capital propio es, por lo tanto, la deuda de la compañía con sus accionistas que puede ser cobrada solamente en circunstancias especiales, como cuando se liquida una compañía. El rubro del capital propio tiene dos sub-rubros:

- Capital Accionario – El dinero invertido en la compañía por los propietarios se denomina capital accionario. El nombre surge del hecho que como compensación por el dinero invertido en la compañía, ésta emite acciones a favor del propietario.

- Saldo de Ganancias – Las ganancias acumuladas en la compañía y que aun no fueron repartidas a los propietarios. Cuando los propietarios reciban el dinero repartido, éste será tomado del rubro «Saldo de Ganancias». La transacción en la que los propietarios de retirar dinero de las ganancias de la compañía se llama distribución de un dividendo.